2025年全球及中國航空電子行業(yè)現(xiàn)狀分析 無人機與eVTOL技術(shù)引領(lǐng)市場新增長

2025年全球及中國航空電子行業(yè)現(xiàn)狀分析:無人機與eVTOL技術(shù)引領(lǐng)市場新增長

航空電子系統(tǒng)作為現(xiàn)代航空器的“大腦”與“神經(jīng)”,其發(fā)展水平直接決定了飛行器的性能、安全與智能化程度。進入2025年,全球航空電子行業(yè)正經(jīng)歷一場深刻的變革。一方面,傳統(tǒng)商用航空、通用航空及軍用領(lǐng)域?qū)诫娤到y(tǒng)的升級需求持續(xù)存在;另一方面,以無人機和電動垂直起降飛行器(eVTOL)為代表的顛覆性技術(shù),正在為市場開辟前所未有的增長空間。與此支撐這些尖端應用的電子產(chǎn)品技術(shù)開發(fā)與銷售模式也在不斷創(chuàng)新,共同塑造著行業(yè)的新格局。

一、 全球航空電子市場:穩(wěn)健增長與結(jié)構(gòu)性轉(zhuǎn)變并存

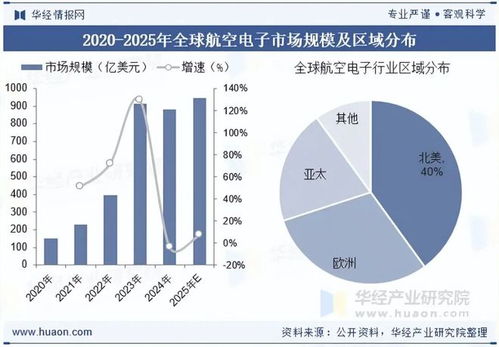

2025年,全球航空電子市場整體規(guī)模預計將突破XX億美元,保持年均X%的復合增長率。驅(qū)動市場增長的核心動力已從單一的存量替代,轉(zhuǎn)變?yōu)椤皞鹘y(tǒng)升級”與“新興爆發(fā)”的雙引擎模式。

- 傳統(tǒng)領(lǐng)域持續(xù)升級:在商用航空領(lǐng)域,為提升運營效率、降低油耗并滿足更嚴格的環(huán)保法規(guī),航空公司持續(xù)投資于先進的綜合模塊化航電(IMA)、新一代駕駛艙顯示系統(tǒng)(如大型觸摸屏顯示器)和健康管理系統(tǒng)(HUMS)。在軍用領(lǐng)域,任務系統(tǒng)集成、傳感器融合、電子戰(zhàn)及網(wǎng)絡化作戰(zhàn)能力是航電升級的重點,推動了有源相控陣雷達、先進數(shù)據(jù)鏈和開放式架構(gòu)的廣泛應用。

- 新興領(lǐng)域爆發(fā)式增長:無人機和eVTOL已成為全球航電市場最活躍的增量來源。

二、 中國航空電子行業(yè):自主創(chuàng)新與市場應用雙輪驅(qū)動

中國航空電子行業(yè)在國家戰(zhàn)略支持、龐大市場需求和本土企業(yè)快速崛起的背景下,正展現(xiàn)出獨特的發(fā)展路徑。

- 政策與產(chǎn)業(yè)鏈支持:“中國制造2025”、“十四五”航空發(fā)展規(guī)劃等國家戰(zhàn)略將航空電子列為關(guān)鍵核心技術(shù)攻關(guān)領(lǐng)域。完整的工業(yè)體系為航電產(chǎn)業(yè)鏈的自主可控提供了堅實基礎(chǔ),從芯片、傳感器到系統(tǒng)集成,本土化率正在穩(wěn)步提升。

- 無人機領(lǐng)域的全球領(lǐng)先地位:中國在消費級和工業(yè)級無人機市場占據(jù)全球主導地位。這直接帶動了對小型化、低成本、高性能航電系統(tǒng)的巨大需求,包括飛控計算機、視覺避障系統(tǒng)、高精度導航模塊和專用數(shù)據(jù)鏈等。中國企業(yè)在該領(lǐng)域的技術(shù)開發(fā)與市場銷售已形成全球競爭力。

- eVTOL賽道的積極布局:中國已成為全球eVTOL研發(fā)與適航取證最活躍的市場之一。眾多科技企業(yè)和航空制造商投入其中,聚焦于城市空中交通(UAM)。這對航電系統(tǒng)提出了極高要求,如高安全等級的飛控、分布式電推進控制、先進的感知與避讓系統(tǒng)以及空地一體化通信導航。相關(guān)電子產(chǎn)品技術(shù)開發(fā)正處于從原型驗證邁向商業(yè)化應用的關(guān)鍵階段。

三、 核心增長點深度解析:無人機與eVTOL技術(shù)

無人機和eVTOL不僅是新的航空器平臺,更是航電技術(shù)創(chuàng)新的“試驗田”和“放大器”。

- 無人機技術(shù):驅(qū)動航電需求向模塊化、智能化、集群化發(fā)展。任務載荷(如多光譜相機、激光雷達、合成孔徑雷達)與飛行平臺的深度集成,要求航電系統(tǒng)具備強大的數(shù)據(jù)處理和實時傳輸能力。人工智能算法的嵌入,使得自主飛行、目標識別與決策成為可能。無人機集群協(xié)同作業(yè),對通信、導航和控制的同步性提出了革命性要求。

- eVTOL技術(shù):作為“飛行汽車”的核心,其航電系統(tǒng)是安全性與經(jīng)濟性的基石。關(guān)鍵技術(shù)包括:

- 高可靠飛控與航電系統(tǒng):需滿足航空級的安全標準(如DO-178C, DO-254),實現(xiàn)復雜飛行模態(tài)的自動轉(zhuǎn)換(垂直起降與巡航)。

- 先進導航與感知系統(tǒng):融合視覺、激光雷達、毫米波雷達等多傳感器,實現(xiàn)復雜城市環(huán)境下的精確定位與障礙物感知,是確保城市空中安全的核心。

- 分布式電推進控制:精確管理多個電動旋翼/涵道風扇的轉(zhuǎn)速與扭矩,直接影響飛行效率、噪音與可靠性。

- 航電系統(tǒng)輕量化與高功率密度:電動化平臺對重量和能耗極為敏感,推動航電設備向更高集成度、更低功耗發(fā)展。

四、 電子產(chǎn)品技術(shù)開發(fā)及銷售模式的演進

為適應上述新需求,支撐航電系統(tǒng)的底層電子產(chǎn)品技術(shù)開發(fā)及銷售模式也在發(fā)生深刻變化。

- 技術(shù)開發(fā)趨勢:

- 硬件層面:采用更先進的工藝節(jié)點(如FD-SOI)設計專用集成電路(ASIC)和系統(tǒng)級芯片(SoC),以在嚴苛的尺寸、重量和功耗(SWaP)約束下實現(xiàn)高性能計算。模塊化、可擴展的硬件設計成為主流。

- 軟件層面:基于模型的設計(MBD)、人工智能/機器學習(AI/ML)算法的集成、以及符合開放標準(如FACE, SOSA)的軟件架構(gòu),加速了開發(fā)進程并提升了系統(tǒng)靈活性與智能化水平。

- 測試與驗證:虛擬仿真、硬件在環(huán)(HIL)測試等數(shù)字化工具被廣泛應用,以應對eVTOL等復雜系統(tǒng)高昂的實物試錯成本。

- 銷售與商業(yè)模式創(chuàng)新:

- 從產(chǎn)品銷售到解決方案與服務:供應商不再僅提供硬件黑盒,而是提供包含硬件、軟件、算法、集成支持和后期數(shù)據(jù)服務的整體解決方案。特別是在無人機和eVTOL領(lǐng)域,與主機廠深度綁定、共同開發(fā)成為常態(tài)。

- 供應鏈重塑:無人機市場的消費電子屬性,要求航電供應鏈具備快速響應和成本控制能力。而eVTOL市場則更強調(diào)安全可靠和適航認證,供應鏈趨向于與傳統(tǒng)航空業(yè)融合。中國市場出現(xiàn)了兼具兩者特點的靈活供應鏈體系。

- 數(shù)據(jù)與服務價值凸顯:飛行數(shù)據(jù)、運維數(shù)據(jù)成為新的價值金礦。提供基于數(shù)據(jù)的預測性維護、空域管理服務、任務規(guī)劃優(yōu)化等,正在成為航電企業(yè)新的收入增長點。

五、 未來展望與挑戰(zhàn)

航空電子行業(yè)將在無人機與eVTOL的引領(lǐng)下,進一步向智能化、綠色化、網(wǎng)絡化方向發(fā)展。挑戰(zhàn)也同樣顯著:eVTOL的適航認證標準仍在完善中;網(wǎng)絡安全、空域整合與公眾接受度是商業(yè)化必須跨越的障礙;激烈的國際競爭對技術(shù)自主創(chuàng)新提出了更高要求。

對于中國企業(yè)而言,憑借在無人機領(lǐng)域的先發(fā)優(yōu)勢、完整的電子產(chǎn)業(yè)配套和巨大的應用市場,有望在航空電子新一輪創(chuàng)新浪潮中,特別是在無人機和eVTOL相關(guān)的航電細分領(lǐng)域,實現(xiàn)從“跟跑”到“并跑”乃至“領(lǐng)跑”的關(guān)鍵跨越。能否在核心芯片、安全關(guān)鍵軟件和系統(tǒng)級集成能力上取得突破,將是決定未來市場地位的關(guān)鍵。

如若轉(zhuǎn)載,請注明出處:http://www.sjzlantiankeji.com/product/59.html

更新時間:2026-03-09 21:57:15